Risque climatique : l’assureur peut-il vraiment mesurer le risque de façon neutre ?

NEWS

Risques climatiques physiques : qui mesure le risque, et pour qui ?

Derrière une blague du 1er avril sur une réforme des garanties du risque RGA, se cache une réalité bien plus sérieuse : le modèle assurantiel est en train de changer. À mesure que les pertes climatiques augmentent, les assureurs adaptent leurs pratiques, sélectionnent davantage les risques et renforcent leur rentabilité. Mais que valent alors les estimations de risque qu’ils produisent pour leurs clients ? Entre biais de sélection et illusion de précision, une question s’impose : peut-on encore considérer l’assureur comme une référence neutre pour évaluer le risque climatique ?

Le 1er avril dernier, une réforme fictive du régime CatNat appliqué au retrait-gonflement des argiles a circulé sur LinkedIn. Elle décrivait un système dans lequel chaque bien immobilier serait évalué individuellement grâce à des données satellitaires, des capteurs et des algorithmes, avec des conséquences directes sur la tarification, l’indemnisation et même l’accès à l’assurance.

Présentée comme une plaisanterie, cette proposition a pourtant suscité un trouble. Non pas parce qu’elle serait absurde, mais parce qu’elle apparaît, à bien des égards, comme une extrapolation à peine caricaturale de tendances déjà à l’œuvre.

Un système sous pression, des pertes en forte hausse

Depuis le début des années 2020, les pertes économiques liées aux catastrophes naturelles ont atteint des niveaux historiquement élevés. Elles dépassent désormais régulièrement les 250 à 300 milliards de dollars par an, avec une part assurée limitée à environ 40 % (Swiss Re Institute, 2024 ; 2025). Le reste — soit la majorité des dommages — est supporté directement par les assurés ou par les finances publiques.

Ce décalage, connu sous le nom de « protection gap », s’accroît à mesure que le changement climatique modifie la fréquence, l’intensité et la nature des événements extrêmes. Le GIEC souligne que ces évolutions s’accompagnent d’une augmentation des risques corrélés et systémiques, qui remettent en cause les mécanismes traditionnels de mutualisation (IPCC, 2022).

Dans ce contexte, les systèmes publics eux-mêmes montrent des signes de fragilité. En France, les réserves du régime CatNat ont été quasiment épuisées entre 2020 et 2023, illustrant la difficulté à absorber des pertes climatiques répétées.

Un paradoxe qui interroge : des pertes en hausse, des profits aussi

La lecture conjointe des données récentes fait apparaître une tension difficile à ignorer. D’un côté, les pertes climatiques — assurées et surtout non assurées — suivent une trajectoire clairement haussière depuis le début des années 2020. De l’autre, les grands groupes d’assurance européens affichent, sur la même période, des résultats nets en forte progression, se comptant en milliards d’euros supplémentaires.

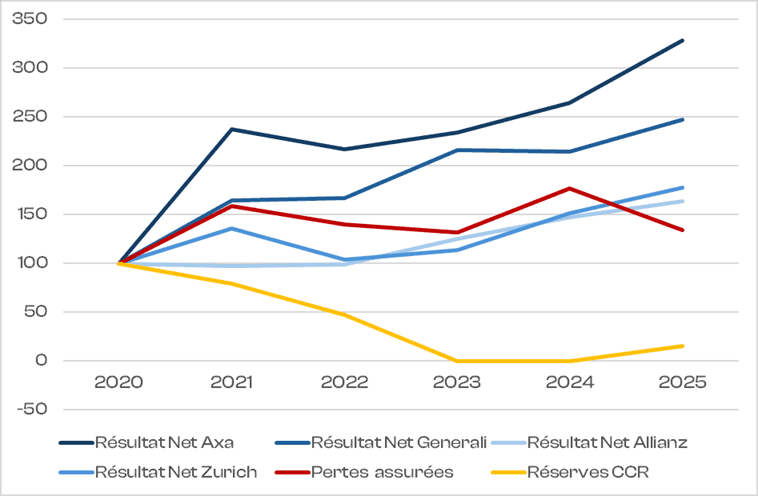

Le graphique présenté dans cet article illustre précisément cette dynamique. En base 100 (2020), les profits d’acteurs majeurs comme AXA, Allianz ou Zurich progressent fortement sur la période 2020–2025, avec des coefficients multiplicateurs allant de ×1,6 (Allianz) à ×3,3 (AXA), tandis que les pertes climatiques globales continuent de progresser et que la part non assurée dépasse désormais 50 % (Figure 1).

Ce constat appelle plusieurs remarques.

Premièrement, il invalide l’idée intuitive selon laquelle une augmentation des pertes climatiques se traduirait mécaniquement par une dégradation de la performance des assureurs. En réalité, ces derniers ne subissent pas passivement le risque : ils le reconfigurent. L’augmentation des primes, le relèvement des franchises, la réduction des garanties, ainsi que le retrait de certaines zones ou de certains périls permettent de maintenir — voire d’améliorer — la rentabilité, malgré un environnement physique de plus en plus défavorable.

Deuxièmement, ce décalage croissant entre pertes économiques et résultats assurantiels traduit un déplacement du risque. La hausse simultanée des profits et du « protection gap » indique qu’une part croissante des dommages est transférée hors du bilan des assureurs, vers les assurés eux-mêmes ou vers les finances publiques. Autrement dit, la performance financière du secteur ne reflète plus directement l’évolution du risque physique, mais plutôt sa capacité à en sélectionner et en reconfigurer l’exposition.

Troisièmement, et c’est sans doute le point le plus structurant, ce paradoxe interroge la nature même de l’information produite par les assureurs. Si les fonctions de dommage, les métriques de risque ou les modèles climatiques sont calibrés à partir de portefeuilles assurés — eux-mêmes issus de processus de sélection — alors ils décrivent moins une réalité objective du risque qu’un sous-ensemble économiquement filtré. Dans un contexte où les profits augmentent alors même que les pertes globales s’intensifient, il devient légitime de se demander si ces outils d’évaluation capturent le risque tel qu’il est, ou tel qu’il est accepté.

Ce point rejoint directement les enseignements de la littérature économique sur les marchés d’assurance. Comme le montrent Einav et Finkelstein (2011) puis Einav (2021), les données observées dans ces marchés sont endogènes aux mécanismes de sélection. Elles ne constituent pas une photographie neutre du risque, mais le résultat d’un équilibre entre tarification, souscription et exclusion. Dès lors, utiliser ces données pour construire des modèles de risque revient, en partie, à reproduire les biais qui les ont générées.

Enfin, cette divergence entre dynamique physique et dynamique financière soulève une question plus fondamentale : que signifie “bien mesurer le risque” dans un monde où ceux qui produisent l’information ont un intérêt direct dans la manière dont ce risque est défini, segmenté et valorisé ?

Figure 1 : Evolution des résultats nets, des pertes assurées et des réserves de la Caisse Centrale de Réassurance – base 100 = 2020.

Qui évalue le risque ? Une question loin d’être neutre

Dans ce nouveau contexte, la question de l’évaluation du risque devient centrale. De nombreux acteurs — assureurs, réassureurs, cabinets spécialisés — proposent aujourd’hui des outils d’analyse du risque climatique.

Pour un assuré, le réflexe naturel est de se tourner vers des acteurs reconnus, notamment les assureurs eux-mêmes. Leur expertise, leur accès à la donnée et leur réputation constituent des gages de crédibilité apparente.

Mais cette confiance mérite d’être examinée avec attention.

Un assureur n’est pas un observateur neutre du risque. Il est, par définition, juge et partie. Son modèle économique repose sur la sélection, la tarification et la gestion du risque. Les données qu’il mobilise proviennent le plus souvent de son propre portefeuille, c’est-à-dire d’un univers déjà filtré par des décisions d’acceptation, de refus ou d’exclusion.

La littérature économique récente montre de manière convergente que l’information produite dans ces marchés est endogène à ces mécanismes de sélection. Depuis les travaux fondateurs d’Einav et Finkelstein (2011), prolongés par Einav (2021), les marchés d’assurance sont analysés comme des « selection markets », dans lesquels les données observées ne décrivent pas le risque dans son ensemble, mais la partie qui a été retenue après filtrage

Plus récemment, les travaux intégrant les frictions comportementales montrent que les marchés réels combinent sélection et inertie, ce qui complexifie encore l’interprétation des données de sinistralité (Croes et al., 2025). Enfin, l’essor des technologies de données et de l’intelligence artificielle, loin de supprimer ces biais, pourrait au contraire renforcer la capacité des assureurs à affiner la sélection des risques, accentuant ainsi les asymétries d’information (Zhang & Zhang, 2025). Dans ce contexte, les fonctions de dommage ou les métriques de risque calibrées sur des portefeuilles assurés reflètent moins une réalité physique objective qu’un équilibre économique issu de décisions de sélection, ce qui interroge leur utilisation comme référence indépendante pour l’évaluation du risque climatique.

Dans le cas des risques climatiques, ce biais est amplifié. Les fonctions de dommage sont souvent calibrées sur des sinistres observés, eux-mêmes issus de portefeuilles sélectionnés. Elles reflètent donc une réalité partielle — celle du risque accepté — et non nécessairement celle du risque physique dans son ensemble.

L’illusion de neutralité : le poids du nom et de la réputation

La situation est d’autant plus délicate que le nom et la réputation des grands acteurs du secteur jouent un rôle rassurant. Lorsqu’un assureur reconnu produit une estimation, celle-ci tend à être acceptée comme une référence, souvent sans remise en question approfondie. Elle apparaît, par définition, comme fiable.

Mais cette perception repose en partie sur une confusion.

La sophistication des modèles, la qualité des équipes ou la profondeur des données ne suffisent pas à garantir la neutralité ou la justesse de l’analyse. Elles peuvent même renforcer une illusion de précision, alors que les résultats restent contraints par des hypothèses économiques, réglementaires et stratégiques.

Lorsque, dans le même temps, ces acteurs enregistrent une forte croissance de leurs profits dans un environnement marqué par une augmentation des pertes climatiques, la question mérite d’être posée : l’évaluation du risque est-elle conçue pour refléter la réalité physique, ou pour servir une stratégie de sélection et de tarification ?

L’assureur n’est pas l’alpha et l’oméga de l’évaluation du risque

Un autre élément mérite d’être explicitement posé : dans le domaine du risque climatique, il n’existe pas de mesure unique, incontestable et universelle du risque. Les estimations produites varient sensiblement selon les modèles, les hypothèses retenues, les données utilisées et les fonctions de dommage mobilisées. Pour un même actif, il n’est pas rare d’observer des écarts significatifs entre différentes évaluations.

Cette dispersion n’est ni marginale ni anormale. Elle est largement documentée dans la littérature académique et professionnelle. Ranger et al. (2022) montrent que les modèles de risque climatique peuvent produire des résultats divergents en raison des incertitudes sur les aléas, les expositions et les vulnérabilités. Le NGFS (2024) rappelle également que les scénarios climatiques doivent être interprétés comme des cadres exploratoires fournissant des ordres de grandeur, et non comme des prédictions précises. Dans le domaine assurantiel, la Geneva Association (2022) souligne que les estimations de pertes catastrophes varient structurellement entre acteurs, en fonction des choix de calibration et des portefeuilles de référence.

Dans ce contexte, se tourner vers un assureur pour obtenir une estimation du risque peut apparaître comme un réflexe naturel. La réputation, la profondeur des données et la sophistication des modèles peuvent donner le sentiment d’accéder à une forme de vérité du risque.

Mais cette perception mérite d’être nuancée.

Comme évoqué précédemment, l’estimation produite par un assureur est indissociable de son cadre économique. Elle est construite à partir de portefeuilles sélectionnés, de contraintes prudentielles et de stratégies de souscription. Elle reflète donc une lecture du risque — informée et utile — mais située. Elle ne constitue pas, par construction, une référence neutre ou exhaustive du risque physique.

Dès lors, l’idée selon laquelle une estimation assurantielle serait, par nature, plus juste ou plus fiable qu’une autre devient discutable. Elle repose davantage sur une forme d’autorité perçue que sur une supériorité intrinsèque de la mesure.

À l’inverse, une approche indépendante, fondée sur des méthodologies explicites, des hypothèses transparentes et, le cas échéant, la confrontation de plusieurs modèles, peut offrir une lecture du risque au moins aussi pertinente pour la décision. Non pas parce qu’elle serait parfaite, mais parce qu’elle échappe en partie aux biais liés à la sélection et aux contraintes économiques propres au secteur assurantiel.

Ce point est essentiel pour les assurés. Dans un environnement incertain, la valeur ne réside pas dans une précision illusoire, mais dans la capacité à disposer d’ordres de grandeur fiables, comparables et exploitables. Comme le montrent Kousky et Kunreuther (2018) ou encore l’OCDE (2023), même des estimations imparfaites du risque permettent d’orienter les décisions, de prioriser les investissements et d’arbitrer entre différentes stratégies d’adaptation.

Entre ne rien savoir et disposer d’une estimation moyenne, la différence est considérable — en particulier pour la décision.

Autrement dit, dans un univers où les évaluations sont nécessairement dispersées, la question n’est pas de déterminer quelle estimation est “la vraie”, mais laquelle est la plus utile pour décider. Et de ce point de vue, une estimation indépendante, transparente et robuste constitue souvent une base plus saine qu’une estimation unique, aussi sophistiquée soit-elle, mais produite dans un cadre où celui qui mesure le risque est aussi celui qui le sélectionne et le tarifie.

Une analogie éclairante : le médecin et l’industriel

Une analogie simple permet d’en saisir pleinement les implications.

Lorsqu’une personne est malade, elle ne se tourne pas spontanément vers un laboratoire pharmaceutique pour établir un diagnostic. Elle consulte un médecin. Ce dernier pose un diagnostic indépendant, puis oriente, le cas échéant, vers un traitement.

Cette séparation n’est pas anodine. Elle vise précisément à éviter qu’un acteur ayant un intérêt direct dans la solution ne soit également celui qui définit le problème.

Transposée au domaine du risque climatique, cette logique invite à distinguer deux fonctions : l’évaluation du risque et son transfert. Confier ces deux fonctions au même acteur revient à accepter qu’un diagnostic puisse être influencé, même implicitement, par des considérations économiques.

L’enjeu pour l’assuré : retrouver une lecture fiable du risque

Dans un environnement marqué par l’augmentation des pertes, l’érosion de la mutualisation et la montée du protection gap, l’enjeu pour les assurés devient clair : disposer d’une estimation du risque aussi juste que possible.

Or, une estimation biaisée — même légèrement — peut avoir des conséquences importantes. Elle peut conduire à sous-estimer certains risques, à surinvestir dans d’autres, ou à prendre des décisions d’adaptation inappropriées.

Dans ce contexte, une approche indépendante, reposant sur une méthodologie transparente et robuste, apparaît comme une condition essentielle. Non seulement pour améliorer la qualité de l’information, mais aussi pour éviter que cette information ne soit utilisée contre celui qui la produit, par exemple dans le cadre de la tarification ou du renouvellement des contrats.

Comme le soulignent plusieurs travaux récents, la montée du risque climatique s’accompagne d’un besoin accru de transparence et de standardisation dans l’évaluation des expositions (Ranger et al., 2022 ; NGFS, 2024).

Un changement de paradigme silencieux

Ce que révèle, en creux, le « poisson d’avril » sur le RGA, c’est un changement de paradigme. L’assurance ne disparaît pas, mais elle change de nature. Elle devient plus sélective, plus segmentée et, dans certains cas, plus restrictive.

Dans ce nouveau cadre, l’assuré ne peut plus se contenter de transférer le risque. Il doit être en mesure de le comprendre, de l’évaluer et de le gérer.

Ce déplacement du centre de gravité est probablement l’une des transformations les plus importantes du système assurantiel contemporain.

Conclusion

Le 1er avril nous a fait sourire. Mais il a surtout mis en lumière une réalité : le monde de l’assurance est en train de se reconfigurer sous l’effet du changement climatique.

Dans ce contexte, la question n’est plus seulement celle de l’accès à l’assurance, mais celle de la qualité de l’information sur le risque.

Et peut-être que la leçon la plus importante est celle-ci : dans un monde incertain, la confiance ne peut plus reposer uniquement sur un nom ou une réputation, aussi solides soient-ils. Elle doit s’appuyer sur l’indépendance du diagnostic.

Car, comme en médecine, la qualité du traitement dépend d’abord de la qualité du diagnostic.

Références

Croes, R., et al. (2025). Adverse selection and consumer inertia in health insurance markets. The European Journal of Health Economics.

Einav, L., & Finkelstein, A. (2011). Selection in insurance markets: Theory and empirics in pictures. Journal of Economic Perspectives, 25(1), 115–138.

Einav, L. (2021). The industrial organization of selection markets. In Handbook of Industrial Organization (Vol. 5). Elsevier.

Geruso, M. (2017). Selection in health insurance markets and its policy remedies. Journal of Economic Perspectives, 31(4), 197–218.

van Kleef, R. C., et al. (2024). Scope and incentives for risk selection in competitive health insurance markets. Medical Care Research and Review.

Zhang, Y., & Zhang, Y. (2025). Generative AI and information asymmetry in insurance markets. arXiv preprint.

Zwart, G. (2025). Moral hazard and risk adjustment. Journal of Economic Dynamics and Control.

EIOPA. (2024). The impact of climate change on non-life insurance demand and supply. European Insurance and Occupational Pensions Authority.

Geneva Association. (2023). Insurability in a changing climate: Evolving perspectives and challenges. Geneva: The Geneva Association.

IPCC. (2022). Climate Change 2022: Impacts, Adaptation and Vulnerability. Contribution of Working Group II to the Sixth Assessment Report. Cambridge University Press.

Kousky, C., & Kunreuther, H. (2018). Managing flood risk in the United States: The role of insurance. Risk Management and Insurance Review, 21(2), 213–241.

Kousky, C. (2023). Financing flood losses: A discussion of the National Flood Insurance Program. Annual Review of Resource Economics, 15, 379–398.

Ranger, N., Mahul, O., & Monasterolo, I. (2022). Assessing financial risks from physical climate change: A review of approaches. Climate Risk Management, 37, 100419.

Swiss Re Institute. (2024). Natural catastrophes in 2023: Global insured losses reach USD 108 billion. Sigma Report No. 1/2024.

Swiss Re Institute. (2025). Natural catastrophes: Protection gap remains high amid rising losses. Sigma Report No. 1/2025.

The Geneva Association. (2022). Climate change risk assessment for the insurance industry. Geneva.

NGFS (Network for Greening the Financial System). (2024). Climate scenarios for central banks and supervisors: Phase IV.

OECD. (2023). Responding to rising climate risks: Insurance and adaptation policies. Paris: OECD Publishing.